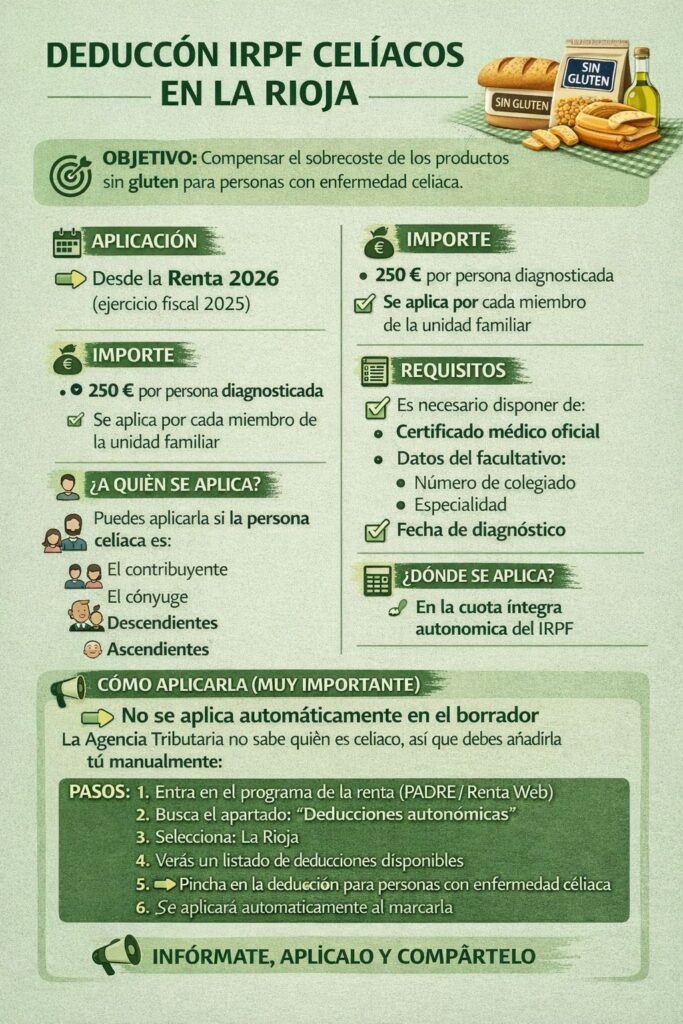

Con el inicio de la campaña de la RENTA que empieza el ocho de abril, te recordamos la incorporación de una nueva deducción autonómica en el IRPF aplicable a contribuyentes con enfermedad celíaca en La Rioja.

- Ámbito de aplicación:

Esta deducción será aplicable a partir de la Declaración de la Renta 2026, correspondiente al ejercicio fiscal 2025.

- Finalidad:

La medida tiene como objetivo compensar el sobrecoste derivado del consumo de productos sin gluten para personas con enfermedad celíaca.

- Importe de la deducción:

El importe será de 250 euros por cada persona diagnosticada con enfermedad celíaca, pudiendo aplicarse por cada miembro de la unidad familiar que cumpla los requisitos establecidos.

- Personas a las que resulta de aplicación:

La deducción podrá aplicarse respecto de:

– El propio contribuyente

– El cónyuge

– Los descendientes

– Los ascendientes

En todos los casos, siempre que dichas personas generen derecho al mínimo familiar.

- Requisitos

Será necesario disponer de:

– Certificado médico oficial acreditativo del diagnóstico (no hay que adjuntarlo, lo pueden pedir en caso de revisión)

– Fecha de diagnóstico

– Identificación del facultativo (número de colegiado y especialidad)

Puedes encontrarlo aquí : https://medicosrioja.com/buscador-de-colegiados/

- Aplicación en la declaración

La deducción se aplica sobre la cuota íntegra autonómica del IRPF.

- Compatibilidad

Resulta compatible con otras ayudas, salvo que la normativa estatal establezca alguna limitación.

- Procedimiento para su aplicación

Es importante tener en cuenta que la Agencia Tributaria no incorpora automáticamente esta deducción en el borrador de la declaración, al no disponer de información sobre la condición de persona celíaca del contribuyente o sus familiares.

Por ello, será necesario incluirla manualmente siguiendo estos pasos:

1. Acceder al programa de la renta (Renta Web o PADRE)

2. Dirigirse al apartado “Deducciones autonómicas”

3. Seleccionar La Rioja

4. Localizar la deducción correspondiente a personas con enfermedad celíaca

5. Marcarla para su aplicación automática

- Consideraciones finales

– Si no se incorpora manualmente, la deducción no se aplicará

– No es necesario justificar gastos, al tratarse de un importe fijo

– Solo resulta aplicable a contribuyentes con residencia fiscal en La Rioja

Te recuerdo también que te puedes deducir la cuota de socio (40 euros) marcando la casilla 723.

Quedamos a su disposición para cualquier aclaración adicional.

Atentamente,

Junta Directiva de ACERI